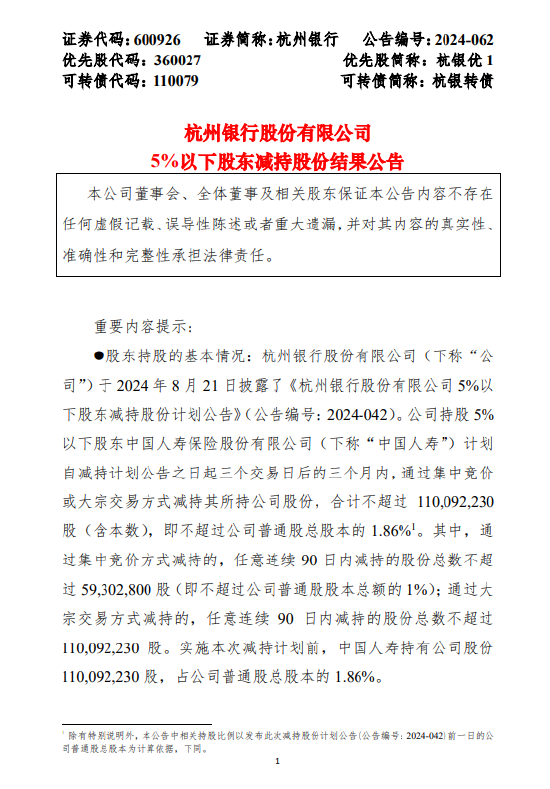

快讯摘要

上周资金面宽松,银行下架智能存款产品;国债和地方债发行额分别为2516亿和1700亿,10年期国债收益率降至2.2%;特别国债发行计划落地,预示宽财政发力和信用触底回升;市场预期新一轮降准,建议多头策略保持谨慎,推荐对冲策略。

快讯正文

【央行公开市场操作净回笼4400亿元,国债收益率下行至2.2%】上周,资金面维持宽松状态,特别国债发行计划落地。央行在公开市场操作中全口径净回笼4400亿元,维持资金面整体平稳。国债收益率下行至2.2%,体现了市场的稳定态势。

银行资金压力有所减小,在存款利率持续下行的背景下,多家银行纷纷下架了"智能存款"等变相揽储产品,反映出监管对资金空转的严格态度及银行资金压力的减轻。

地方政府债券发行规模增长,本周地方债共发行33只,实际发行总额达到1700亿元,净融资额为1050亿元,反映出地方政府的融资需求及市场对地方债的吸纳能力。

特别国债发行计划引期待,根据计划,5月17日起首发的30年期特别国债将成为市场关注焦点。发行将在11月份完成,为五年一度的中央接力发力动作提供动力。

信用触底回升迹象显现,特别国债的发行预示着未来两个季度的信用触底回升局面正在形成。二季度后期,地方债再融资压力逐步显现,伴随着经济自然增长对货币总量的需求,新一轮降准政策的预期正在增强。

多空策略保持谨慎,财政公布特别国债发行计划,标志着宽财政发力的加速。为配合流动性安排,市场对新一轮降准的预期上升。实体经济正处于平台爬坡阶段,市场保持多头博弈思维。短期内,利率市场预期将保持中枢内震荡,波动将加大,多头策略保持谨慎,推荐品种间的对冲策略。