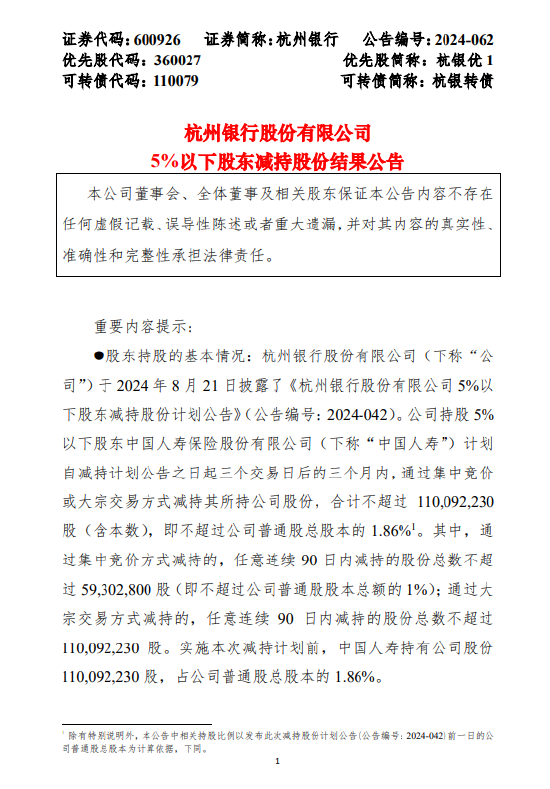

周三,原油主力合约再度上行,日内涨幅一度达2%。

从市场情况看,全球卫星原油库存数据(除中国外)出现显著回落,沙特原油发货量降至年内低位水平。API库存数据显示,与预期增加110万桶相反的是,汽油库存减少107.7万桶。精炼油库存也较预期(+100万桶)下行,小幅累增53.8万桶。随着全球炼厂开工逐步上行,原油消费或渐近旺季。此外,中东地缘局势或再度升级,以国防部声明称以军批准了进攻黎巴嫩的军事计划,并决定提高地面部队的战备水平,原油或再受支撑。

但需要注意的是,API数据显示,原油库存超预期(-300万桶)累增226.4万桶,而由于汽油价格的走弱,加油站收入受损,5月零售销售数据较预期(0.3%)下行(0.1%),原油消费表现或仍有待观察。

展望后市,虽美国炼厂开工率高位运行,但我国炼厂开工率持续走弱,且我国原油进口需求表现不佳,或限制原油上行空间,短期或偏震荡,关注周四落地的EIA库存数据表现。

资料来源:Wind、光大期货研究所

撰稿:史玥明

从业资格:F03097365

投资咨询资格:Z0017563

免责声明:本报告的信息均来源于公开资料,我公司对这些信息的准确性、可靠性和完整性不作任何保证,也不保证所包含的信息和建议不会发生任何变更。我们已力求报告内容的客观、公正,但文中的观点、结论和建议仅供参考,并不构成任何具体产品、业务的推介以及相关品种的操作依据和建议,投资者据此作出的任何投资决策自负盈亏,与本公司和作者无关。