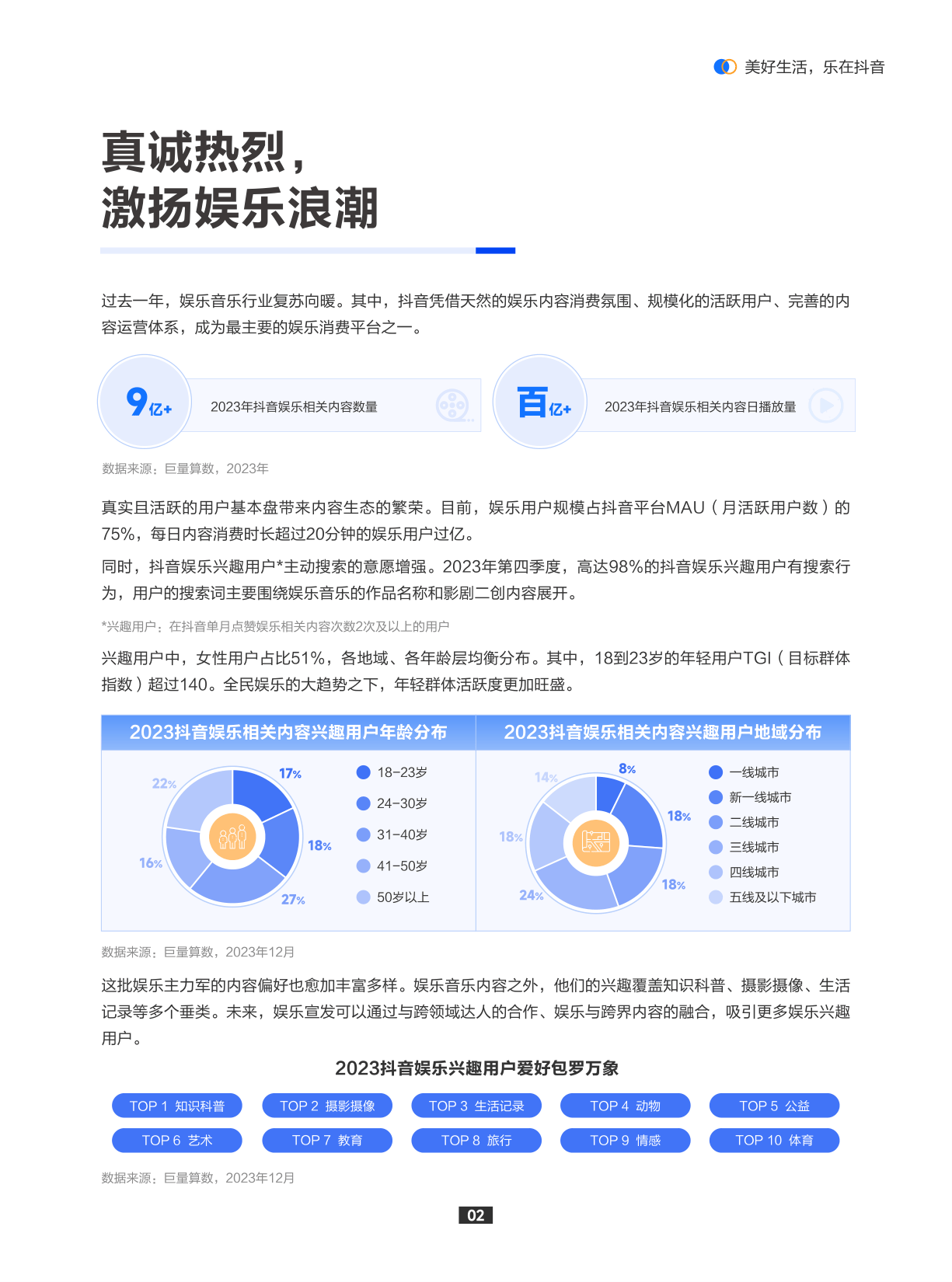

半导体产业上半年业绩亮眼。

截至8月27日晚8点,中信半导体指数收纳的155家上市公司中,已经有93家披露半年报,其中净利润实现100%以上增长的企业有29家,占比超过三分之一;60家企业预计实现净利润正增长,业绩报喜率超过三分之二。

细分行业来看,存储芯片、接触式图像传感器(CIS)、系统级芯片(SoC)企业业绩表现突出,而已公布业绩的半导体设备企业均实现增长。

全球前十大无晶圆厂半导体公司之一的韦尔股份(603501),以120亿元营业收入,交出了净利润增长近8倍的成绩单,有力的说明了半导体行业的火热景气度。韦尔股份称,报告期内,消费市场进一步回暖,公司在高端智能手机市场的产品导入及汽车市场自动驾驶应用的持续渗透;同时,公司综合毛利率同比提升8.21个百分点。

无独有偶,汇顶科技(603160)同样感受到了终端客户的需求增长,公司出货量及营业收入实现同比增长。2023年上半年,汇顶科技实现归母净利润3.2亿元,同比扭亏为盈,综合毛利率水平也呈恢复成长。同时,上半年该公司全新推出的拥有自主知识产权的超声波指纹方案获得规模商用,汇顶科技预期随着更多终端旗舰项目导入,将今年四季度实现大规模商用。

相关存储芯片产业链公司亦表现抢眼。例如,2024年上半年,随着存储行业的复苏、AI服务器需求量快速增长,澜起科技(688008)DDR5渗透率持续提升,高性能运力芯片新产品实现规模出货,公司实现归母净利润5.93亿元,同比增长624%,扣非后净利润增幅更是高达14177%。

下游的火热业绩也在向上游传导。半导体设备龙头北方华创(002371)以27.8亿元的净利润规模,截至目前,拿下半导体行业“盈利王”的头衔,净利润同比增幅达54%。事实上,截至目前,在设备领域公布业绩的6家半导体设备企业全部实现同比增长,其背后是近年来国内半导体设备实现了从无到有、从弱到强的质的飞跃,我国半导体产业生态和制造体系得以不断完善,国内高端设备的自给率逐步提升。

根据世界半导体贸易统计组织(WSTS)在2024年6月的预测,2024年全球半导体市场将实现16%的增长,达到6,110亿美元。WSTS较其2024年春季预测的规模进行了进一步的上修,这一修订反映了过去两个季度的强劲表现,特别是在计算终端市场的需求复苏。

展望后市,行业人士也较为乐观。晶圆代工龙头中芯国际二季度的销售收入和毛利率皆好于指引,销售收入19亿美元,环比增长9%,公司给出的三季度收入指引则进一步环比增长13%―15%。中芯国际联席CEO赵海军表示,今年全年的总体格局大致确定。公司目标是销售收入增幅超过可比同业的平均值,下半年销售收入可超过上半年。

澜起科技在近期接受机构调研时也表示,公司DDR5第三子代RCD芯片将从今年下半年开始规模出货。随着AI服务器需求增加、数据中心领域应用场景增多,PCIeRetimer芯片在手订单稳定增长,并将在未来几年成为公司新的业绩增长点。

北京社科院研究员王鹏向证券时报记者分析称,“当前半导体行业的复苏态势明显,并有可能进入新一轮上行周期。首先是技术创新与需求增长,随着AI、5G、物联网等新兴技术的快速发展,对高性能、低功耗的半导体产品需求急剧增加。其次,半导体行业具有周期性,经过近年调整,目前正处于复苏阶段。市场需求回暖,产能利用率提升,企业盈利状况改善,进一步增强了行业的增长动力。”

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:[email protected]