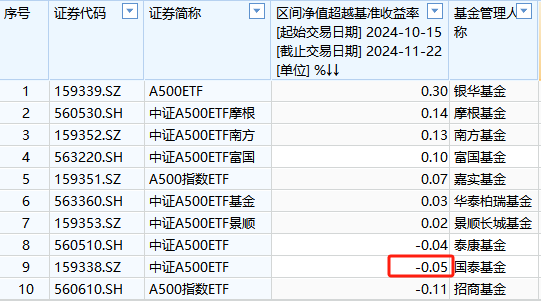

来源:金十数据

在过去半个世纪的大部分时间里,美国国债作为一种买入并持有的投资,轻松跑赢了黄金。如今,美国国债作为终极避风港的地位正面临着前所未有的重大挑战之一。

传统上,投资者纷纷涌向美国国债,将其视为一种由世界经济强国支持、支付稳定收入的超安全投资。对于从个人储蓄者到主权国家的买家来说,这些特质使其成为比黄金更优的投资选择,尽管黄金作为一种稀缺商品和通胀对冲工具仍然备受追捧,但它不像债券那样产生现金流。

近期,这种关系一直在发生变化,最近的趋势对黄金有利。作为基准的彭博美国国债总回报指数正走向第三次年度下跌,自2020年峰值以来的跌幅扩大至11%。相比之下,黄金本周创下新高,仅今年迄今就录得15%的回报。

美债/黄金投资回报率跌破数十年支撑线

景顺首席全球市场策略师Kristina Hooper表示,这两种传统避险资产表现的分歧反映出投资者对美国政府债务飙升的深切忧虑以及对实物资产的偏好增强。

“避险资产的首选已经成为黄金,而非美国国债,”Hooper说,“更大的主题是对美国巨额债务的担忧,以及对美国财政状况不可持续的担忧。”

这种表现上的背离意味着黄金作为长期投资已超越美国政府债务。51年前投资于黄金的1美元现在价值2314美元,比1973年问世的彭博美国国债指数带来的回报高出172美元。(这一比较并未考虑持有黄金的存储成本)

黄金50年回报率超过美国国债

从很多方面来说,美国国债近期的困境容易理解。这主要源于美联储自2022年以来的激进货币紧缩行动,该行动推高了美国国债收益率,并重创了美债价格。

而黄金的上涨则更为难以解读。理论上,实际利率的上升(即经通胀调整后的利率)应会减弱黄金的吸引力,使得不产生任何收益的资产变得不那么吸引人。然而,黄金价格却持续走高。

分析人士指出,央行的购买是推动黄金上涨的主要力量之一。例如,中国央行连续18个月增加黄金储备,同时缩减美国国债的持有量。

与此同时,围绕美国债务和赤字不断增加的深层次担忧引发了更广泛的信贷担忧。自疫情以来,美国国债的增长加速,过去十年几乎翻了一番,达到约35万亿美元。