【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

:24H1收入同比增加69% 期待资源化项目利润释放 第1张")

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:[email protected]

:24H1收入同比增加69% 期待资源化项目利润释放 第2张")

| 【2024澳门正版资料免费大全】 |

| 【澳门今晚必中一肖一码准确9995】 |

| 【4949澳门免费资料大全特色】 |

| 【澳门一肖一码100准免费资料】 |

| 【澳门2024正版资料免费公开】 |

| 【澳门一肖一码必中一肖一码】 |

| 【澳门天天开彩好正版挂牌】 |

| 【2024澳门正版资料免费大全】 |

| 【澳门一肖一码100准免费资料】 |

| 【2024澳门天天六开彩免费资料】 |

| 【澳门管家婆一肖一码100精准】 |

| 【澳门一码一肖一特一中2024】 |

| 【澳门王中王100%的资料】 |

| 【2024正版资料大全免费】 |

| 【今期澳门三肖三码开一码】 |

| 【新澳门内部资料精准大全】 |

| 【2024澳门天天开好彩大全】 |

| 【2024澳门资料免费大全】 |

| 【新澳2024年精准一肖一码】 |

| 【管家婆一肖-一码-一中一特】 |

| 【2024一肖一码100精准大全】 |

| 【2024澳门资料大全免费】 |

| 【2024一肖一码100%中奖】 |

| 【新澳门一码一肖100精确】 |

| 【2024新澳门正版免费资料】 |

| 【494949澳门今晚开什么】 |

| 【2024澳门资料大全正版资料】 |

| 【2024澳门天天彩免费正版资料】 |

| 【新澳门精准资料大全管家婆料】 |

| 【香港二四六开奖免费资料】 |

| 【澳门王中王100%期期中】 |

| 【澳门平特一肖100%免费】 |

| 【2024澳门特马今晚开奖】 |

| 【7777888888管家婆中特】 |

| 【最准一肖一码一一子中特】 |

| 【新澳彩资料免费资料大全】 |

| 【2024年正版免费资料大全】 |

| 【2024澳门资料大全正版资料】 |

| 【澳门资料大全正版资料2024年免费】 |

| 【澳门今晚必中一肖一码准确9995】 |

| 【澳门六开奖结果2024开奖记录查询】 |

| 【新澳门一码一肖一特一中】 |

| 【澳门一肖一码精准100王中王】 |

| 【澳门一肖一码100准免费资料】 |

| 【澳门一肖一码100%精准一】 |

| 【管家婆一码一肖100中奖】 |

| 【2023管家婆资料正版大全澳门】 |

| 【澳门一码一肖一特一中中什么号码】 |

| 【澳门精准100%一肖一码免费】 |

| 【新澳彩资料免费资料大全33图库】 |

| 【2024新澳门天天开好彩大全】 |

| 【2024澳门天天六开彩免费资料】 |

| 【澳门天天彩免费资料大全免费查询】 |

| 【2024新奥历史开奖记录香港】 |

| 【澳门六开彩天天开奖结果】 |

【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

【免责声明】本文仅代表作者本人观点,与和讯网无关。和讯网站对文中陈述、观点判断保持中立,不对所包含内容的准确性、可靠性或完整性提供任何明示或暗示的保证。请读者仅作参考,并请自行承担全部责任。邮箱:[email protected]

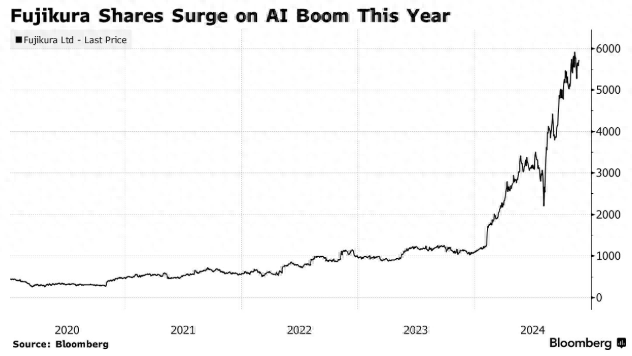

暴涨400%!前卫的AI浪潮 如何让这家139岁的日本公司迎来疯牛?

🌸晋中日报【澳门一码一肖一特一中中什么号码】_楼市新政密集出台 一线城市房地产市场出现明显提振

“羽绒骗局”曝光:儿童羽绒服也造假,检测报告成本一两元钱

🌸【2O24澳彩管家婆资料传真】🌸_中证全指文化娱乐指数报3731.59点,前十大权重包含完美世界等

光大期货金融类日报11.25

外汇交易提醒:特朗普提名贝森特任财长,贸易担忧降温美元大跌

🌸新浪电影【澳门一肖一码必中一肖一码】_专精特新“小巨人”城市交通数智化市场占有率认证(2024)-中金企信发布

🌸凉山日报【澳门2024正版资料免费公开】_2024第九届黑金娱乐硬件奖提报开启啦!