开源证券08月12日发布研报称,维持盐津铺子(002847.SZ)买入评级。评级理由主要包括:1)收入延续高速增长,品牌势能稳步提升;2)核心单品势能提升,全渠道发展持续推进;3)费用支出略高,利润增长稳健良性。风险提示:食品安全风险,原材料涨价风险,消费力下降影响需求风险。

AI点评:盐津铺子近一个月获得17份券商研报关注,买入14家。

(文章来源:每日经济新闻)

| 【2024澳门正版资料免费大全】 |

| 【澳门今晚必中一肖一码准确9995】 |

| 【4949澳门免费资料大全特色】 |

| 【澳门一肖一码100准免费资料】 |

| 【澳门2024正版资料免费公开】 |

| 【澳门一肖一码必中一肖一码】 |

| 【澳门天天开彩好正版挂牌】 |

| 【2024澳门正版资料免费大全】 |

| 【澳门一肖一码100准免费资料】 |

| 【2024澳门天天六开彩免费资料】 |

| 【澳门管家婆一肖一码100精准】 |

| 【澳门一码一肖一特一中2024】 |

| 【澳门王中王100%的资料】 |

| 【2024正版资料大全免费】 |

| 【今期澳门三肖三码开一码】 |

| 【新澳门内部资料精准大全】 |

| 【2024澳门天天开好彩大全】 |

| 【2024澳门资料免费大全】 |

| 【新澳2024年精准一肖一码】 |

| 【管家婆一肖-一码-一中一特】 |

| 【2024一肖一码100精准大全】 |

| 【2024澳门资料大全免费】 |

| 【2024一肖一码100%中奖】 |

| 【新澳门一码一肖100精确】 |

| 【2024新澳门正版免费资料】 |

| 【494949澳门今晚开什么】 |

| 【2024澳门资料大全正版资料】 |

| 【2024澳门天天彩免费正版资料】 |

| 【新澳门精准资料大全管家婆料】 |

| 【香港二四六开奖免费资料】 |

| 【澳门王中王100%期期中】 |

| 【澳门平特一肖100%免费】 |

| 【2024澳门特马今晚开奖】 |

| 【7777888888管家婆中特】 |

| 【最准一肖一码一一子中特】 |

| 【新澳彩资料免费资料大全】 |

| 【2024年正版免费资料大全】 |

| 【2024澳门资料大全正版资料】 |

| 【澳门资料大全正版资料2024年免费】 |

| 【澳门今晚必中一肖一码准确9995】 |

| 【澳门六开奖结果2024开奖记录查询】 |

| 【新澳门一码一肖一特一中】 |

| 【澳门一肖一码精准100王中王】 |

| 【澳门一肖一码100准免费资料】 |

| 【澳门一肖一码100%精准一】 |

| 【管家婆一码一肖100中奖】 |

| 【2023管家婆资料正版大全澳门】 |

| 【澳门一码一肖一特一中中什么号码】 |

| 【澳门精准100%一肖一码免费】 |

| 【新澳彩资料免费资料大全33图库】 |

| 【2024新澳门天天开好彩大全】 |

| 【2024澳门天天六开彩免费资料】 |

| 【澳门天天彩免费资料大全免费查询】 |

| 【2024新奥历史开奖记录香港】 |

| 【澳门六开彩天天开奖结果】 |

开源证券08月12日发布研报称,维持盐津铺子(002847.SZ)买入评级。评级理由主要包括:1)收入延续高速增长,品牌势能稳步提升;2)核心单品势能提升,全渠道发展持续推进;3)费用支出略高,利润增长稳健良性。风险提示:食品安全风险,原材料涨价风险,消费力下降影响需求风险。

AI点评:盐津铺子近一个月获得17份券商研报关注,买入14家。

(文章来源:每日经济新闻)

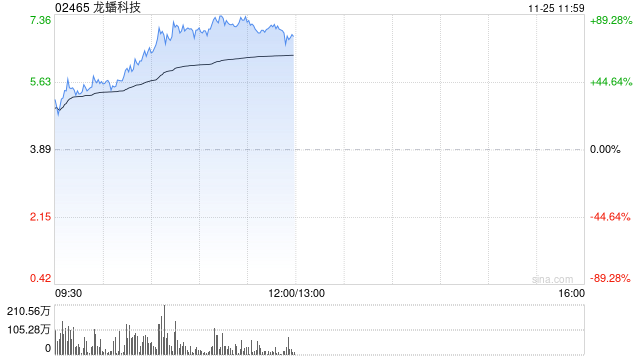

龙蟠科技股价大涨近57% 获调入深港通下的港股通今日起生效

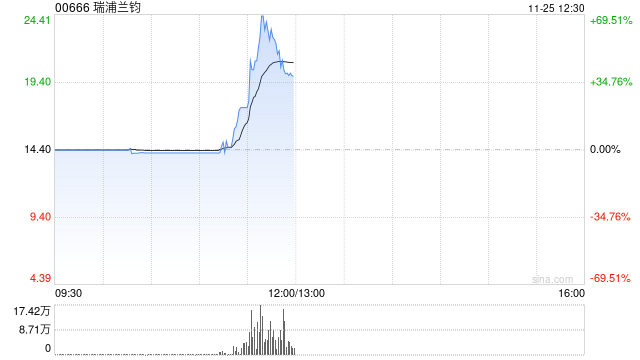

瑞浦兰钧早盘一度涨逾50% 公司将把首个海外工厂设在东南亚

🌸中国民族宗教网 【2024今晚澳门特马开什么号】_文旅新探|呼和浩特:塞上老街的城市烟火

招商银行王杰入围2024“银华基金杯”新浪理财师大赛个人赛十强

🌸人民网 【2024澳门码今晚开奖结果】_娱乐爆料:刘诗诗,吴谨言,邓为,周杰伦,杨超越,

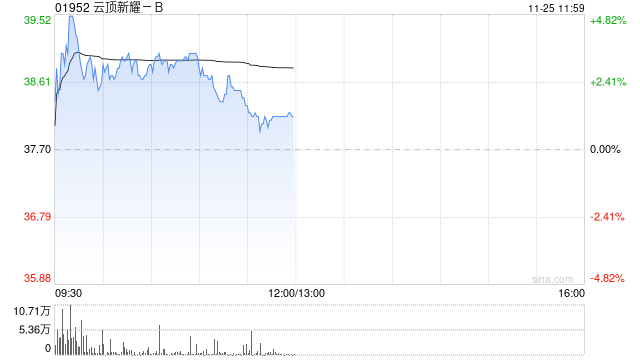

云顶新耀-B现涨逾3% 近日公布依拉环素(依嘉)两项体外积极性研究结果

交通银行单耀入围2024“银华基金杯”新浪理财师大赛个人赛十强

🌸绿色中国网络电视 【澳门一肖一码100准免费资料】_世纪城市国际(00355.HK)7月15日收盘跌3.41%