快讯摘要

2023年,公司营收增长但净利润下降,研发高投入,资产减值影响利润。余热锅炉业务快速增长,清洁环保能源及解决方案业务稳定。公司在手订单充裕,2024年一季度利润大幅增长,得益于可胜技术股权转让。预计未来三年业绩增长,维持"增持"评级。

快讯正文

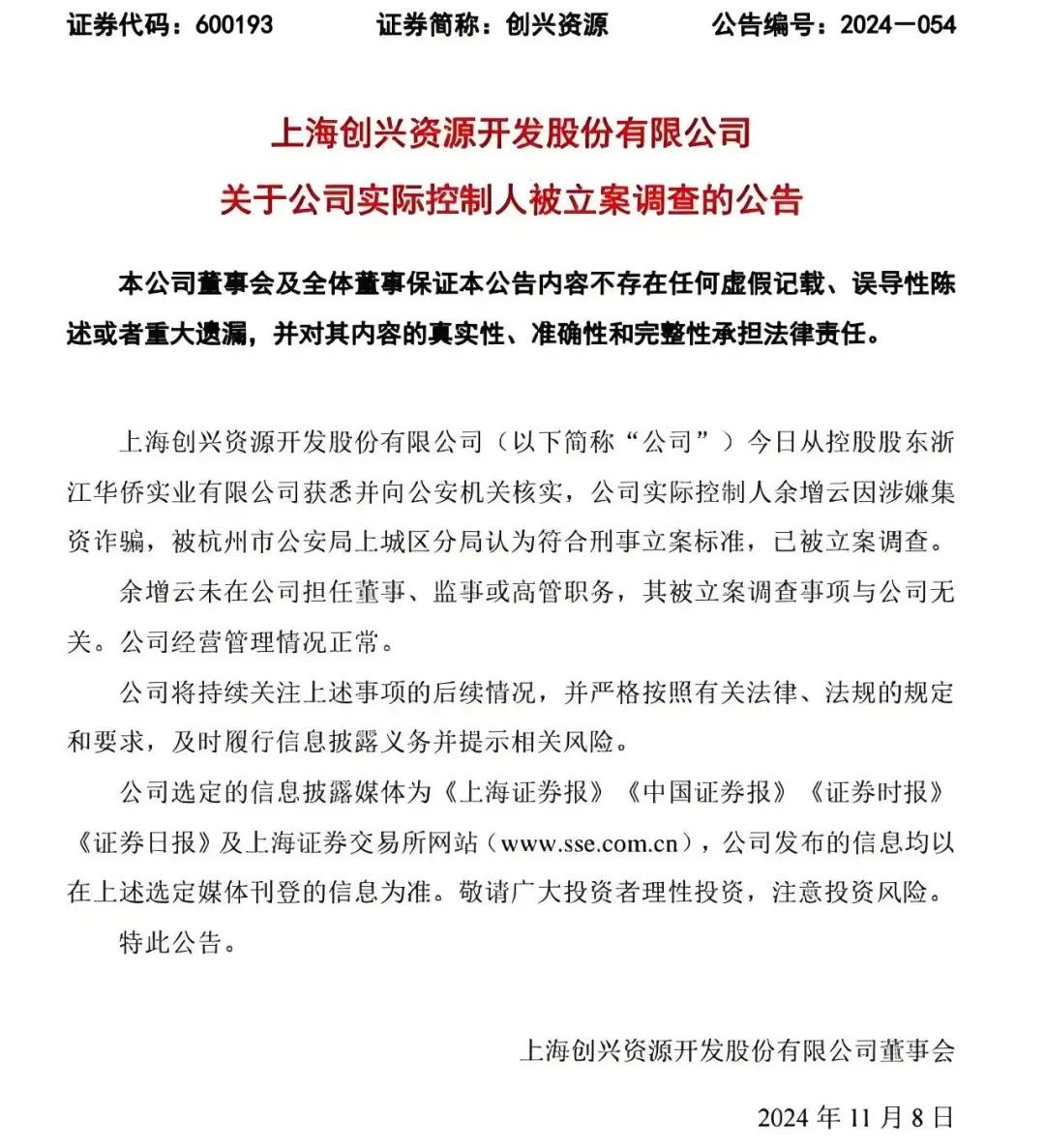

【公司2023年年度和2024年一季度财报新鲜出炉】该公司在2023年录得总营收80.79亿元,实现了10.01%的同比增长;然而,归属于母公司的净利润同比下降73.23%,为5458.19万元。

2024年第一季度,公司营收为11.52亿元,同比下滑25.79%;归属于母公司的净利润却大幅增长,同比飙升至2.58亿元,增长了949.51%,扣除非经常性损益的净利润则同比增长3.43%,达到1496.8万元。

公司维持了对研发的高投入,并且计提了3.5亿元的资产减值准备,此举对全年利润表现造成了影响。2023年,公司毛利率微升至16.46%,而销售净利率则跌至1.43%,较上一年度分别比上升0.93个百分点和下降2.14个百分点。

在2023年第四季度,公司营收同比大增47.04%,达到24.88亿元,但归属于母公司的净利润却同比减少了107.92%,亏损790.27万元。同时,全年研发费用小幅增长至4.20亿元,销售费用大幅增长24.64%,而管理费用略有下降,全年财务费用因利息支出增加而上升。

余热锅炉业务在2023年实现了33.43亿元的收入,同比增长46.69%,毛利率同比提高0.52个百分点至15.24%。清洁环保能源装备和解决方案业务分别录得7.71亿元和31.21亿元收入,尽管后者同比下滑5.60%,毛利率却同比上升0.37个百分点至13.89%。

截至2023年末,公司在手订单总额达到65.5亿元,为2024年的发展奠定了坚实的基础。2024年第一季度,公司新增订单13.4亿元,并在3月转让了可胜技术的部分股权,这两项举措显著提升了公司投资收益,进一步增强了归母净利润的增长。

公司预计随着火电灵活性改造、光热电站、零碳园区等项目的发展,订单量将迅速增加,预计未来三年营收和净利润将分别保持增长势头。基于此,给予公司“增持”评级,并预示了积极的市场前景。

然而,必须注意政策不及预期、原材料价格波动、技术迭代和市场竞争等潜在风险可能对公司的业绩造成影响。