【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

| 【2024澳门正版资料免费大全】 |

| 【澳门今晚必中一肖一码准确9995】 |

| 【4949澳门免费资料大全特色】 |

| 【澳门一肖一码100准免费资料】 |

| 【澳门2024正版资料免费公开】 |

| 【澳门一肖一码必中一肖一码】 |

| 【澳门天天开彩好正版挂牌】 |

| 【2024澳门正版资料免费大全】 |

| 【澳门一肖一码100准免费资料】 |

| 【2024澳门天天六开彩免费资料】 |

| 【澳门管家婆一肖一码100精准】 |

| 【澳门一码一肖一特一中2024】 |

| 【澳门王中王100%的资料】 |

| 【2024正版资料大全免费】 |

| 【今期澳门三肖三码开一码】 |

| 【新澳门内部资料精准大全】 |

| 【2024澳门天天开好彩大全】 |

| 【2024澳门资料免费大全】 |

| 【新澳2024年精准一肖一码】 |

| 【管家婆一肖-一码-一中一特】 |

| 【2024一肖一码100精准大全】 |

| 【2024澳门资料大全免费】 |

| 【2024一肖一码100%中奖】 |

| 【新澳门一码一肖100精确】 |

| 【2024新澳门正版免费资料】 |

| 【494949澳门今晚开什么】 |

| 【2024澳门资料大全正版资料】 |

| 【2024澳门天天彩免费正版资料】 |

| 【新澳门精准资料大全管家婆料】 |

| 【香港二四六开奖免费资料】 |

| 【澳门王中王100%期期中】 |

| 【澳门平特一肖100%免费】 |

| 【2024澳门特马今晚开奖】 |

| 【7777888888管家婆中特】 |

| 【最准一肖一码一一子中特】 |

| 【新澳彩资料免费资料大全】 |

| 【2024年正版免费资料大全】 |

| 【2024澳门资料大全正版资料】 |

| 【澳门资料大全正版资料2024年免费】 |

| 【澳门今晚必中一肖一码准确9995】 |

| 【澳门六开奖结果2024开奖记录查询】 |

| 【新澳门一码一肖一特一中】 |

| 【澳门一肖一码精准100王中王】 |

| 【澳门一肖一码100准免费资料】 |

| 【澳门一肖一码100%精准一】 |

| 【管家婆一码一肖100中奖】 |

| 【2023管家婆资料正版大全澳门】 |

| 【澳门一码一肖一特一中中什么号码】 |

| 【澳门精准100%一肖一码免费】 |

| 【新澳彩资料免费资料大全33图库】 |

| 【2024新澳门天天开好彩大全】 |

| 【2024澳门天天六开彩免费资料】 |

| 【澳门天天彩免费资料大全免费查询】 |

| 【2024新奥历史开奖记录香港】 |

| 【澳门六开彩天天开奖结果】 |

【免责声明】本文仅代表第三方观点,不代表和讯网立场。投资者据此操作,风险请自担。

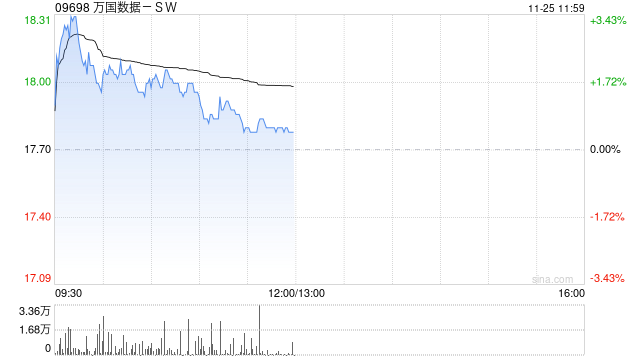

交银国际:维持万国数据-SW“买入”评级 目标价至22.88港元

🌸中国科技网 【2024澳门精准正版资料】_打造“无废城市” 让环境更优城市更美!兰州市加快构建人与自然和谐共生的美丽兰州

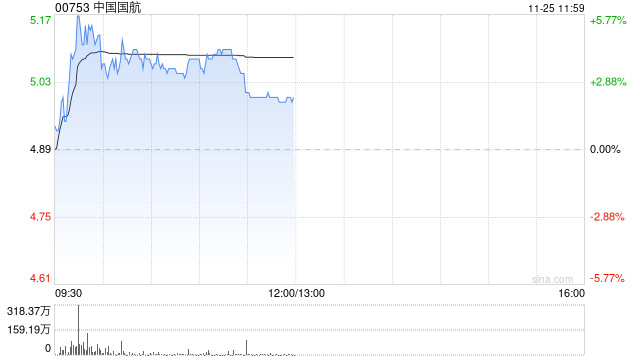

航空股早盘集体走高 中国国航涨逾4%东方航空涨超2%

🌸【2024澳门资料大全免费】🌸_股票行情快报:奥飞娱乐(002292)9月12日主力资金净卖出671.83万元

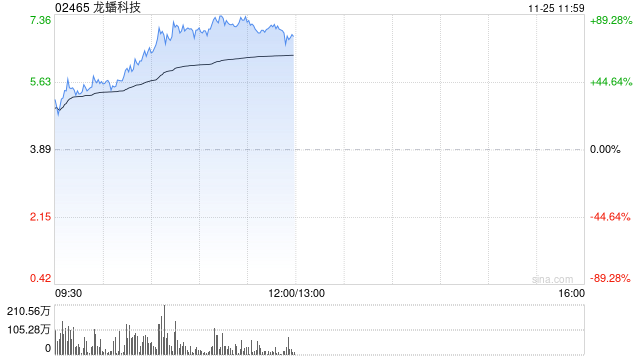

龙蟠科技股价大涨近57% 获调入深港通下的港股通今日起生效

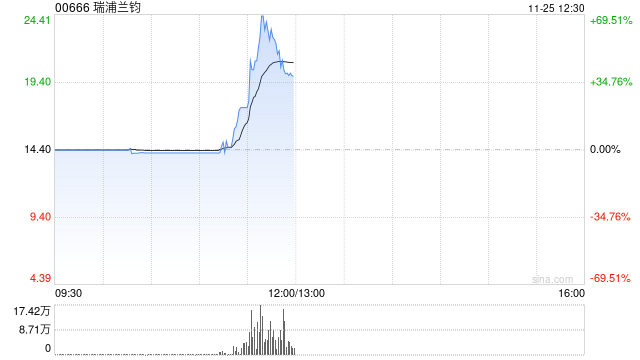

瑞浦兰钧早盘一度涨逾50% 公司将把首个海外工厂设在东南亚

🌸中国民族宗教网 【2024今晚澳门特马开什么号】_文旅新探|呼和浩特:塞上老街的城市烟火

招商银行王杰入围2024“银华基金杯”新浪理财师大赛个人赛十强