中金公司发表研究报告称,由于赌收增长较预期快,分别上调美高梅中国(02282)2024及25年的经调整EBITDA预测3%及2%,即预计达94.05亿和108.07亿元。维持该集团“跑赢行业”评级,目标价18.8港元。

该行称,美高梅中国表现持续领先,第二季收入恢复至2019年同期的144%,经调整EBITDA同比升40%至24.43亿元,达到2019年同期的168%,并分别高于市场及中金预测的22.5亿及23.79亿元。

| 【2024澳门正版资料免费大全】 |

| 【澳门今晚必中一肖一码准确9995】 |

| 【4949澳门免费资料大全特色】 |

| 【澳门一肖一码100准免费资料】 |

| 【澳门2024正版资料免费公开】 |

| 【澳门一肖一码必中一肖一码】 |

| 【澳门天天开彩好正版挂牌】 |

| 【2024澳门正版资料免费大全】 |

| 【澳门一肖一码100准免费资料】 |

| 【2024澳门天天六开彩免费资料】 |

| 【澳门管家婆一肖一码100精准】 |

| 【澳门一码一肖一特一中2024】 |

| 【澳门王中王100%的资料】 |

| 【2024正版资料大全免费】 |

| 【今期澳门三肖三码开一码】 |

| 【新澳门内部资料精准大全】 |

| 【2024澳门天天开好彩大全】 |

| 【2024澳门资料免费大全】 |

| 【新澳2024年精准一肖一码】 |

| 【管家婆一肖-一码-一中一特】 |

| 【2024一肖一码100精准大全】 |

| 【2024澳门资料大全免费】 |

| 【2024一肖一码100%中奖】 |

| 【新澳门一码一肖100精确】 |

| 【2024新澳门正版免费资料】 |

| 【494949澳门今晚开什么】 |

| 【2024澳门资料大全正版资料】 |

| 【2024澳门天天彩免费正版资料】 |

| 【新澳门精准资料大全管家婆料】 |

| 【香港二四六开奖免费资料】 |

| 【澳门王中王100%期期中】 |

| 【澳门平特一肖100%免费】 |

| 【2024澳门特马今晚开奖】 |

| 【7777888888管家婆中特】 |

| 【最准一肖一码一一子中特】 |

| 【新澳彩资料免费资料大全】 |

| 【2024年正版免费资料大全】 |

| 【2024澳门资料大全正版资料】 |

| 【澳门资料大全正版资料2024年免费】 |

| 【澳门今晚必中一肖一码准确9995】 |

| 【澳门六开奖结果2024开奖记录查询】 |

| 【新澳门一码一肖一特一中】 |

| 【澳门一肖一码精准100王中王】 |

| 【澳门一肖一码100准免费资料】 |

| 【澳门一肖一码100%精准一】 |

| 【管家婆一码一肖100中奖】 |

| 【2023管家婆资料正版大全澳门】 |

| 【澳门一码一肖一特一中中什么号码】 |

| 【澳门精准100%一肖一码免费】 |

| 【新澳彩资料免费资料大全33图库】 |

| 【2024新澳门天天开好彩大全】 |

| 【2024澳门天天六开彩免费资料】 |

| 【澳门天天彩免费资料大全免费查询】 |

| 【2024新奥历史开奖记录香港】 |

| 【澳门六开彩天天开奖结果】 |

中金公司发表研究报告称,由于赌收增长较预期快,分别上调美高梅中国(02282)2024及25年的经调整EBITDA预测3%及2%,即预计达94.05亿和108.07亿元。维持该集团“跑赢行业”评级,目标价18.8港元。

该行称,美高梅中国表现持续领先,第二季收入恢复至2019年同期的144%,经调整EBITDA同比升40%至24.43亿元,达到2019年同期的168%,并分别高于市场及中金预测的22.5亿及23.79亿元。

旅游及酒店板块走强,凯撒旅游、南京商旅等涨停

🌸人民日报【2024澳门资料大全正版资料免费】_一线城市连出“大招”,楼市走势会如何?|经济粤评

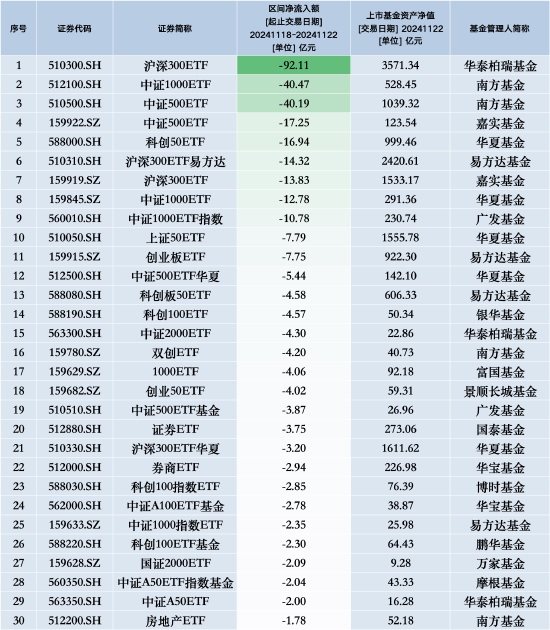

最不受欢迎ETF:上周华泰柏瑞沪深300ETF遭净赎回92.11亿元,南方中证1000ETF遭净赎回40.47亿元

🌸界面新闻【澳门天天彩免费资料大全免费查询】_股票行情快报:奥飞娱乐(002292)6月14日主力资金净卖出1324.64万元

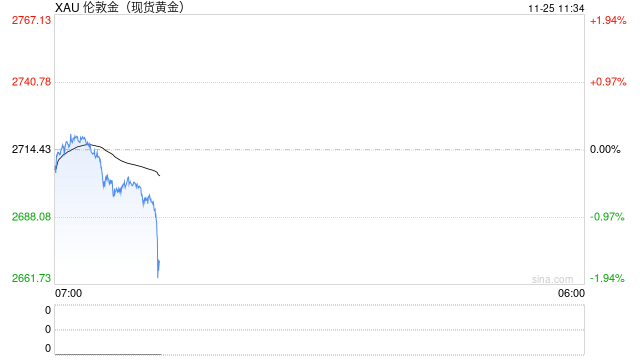

“特朗普关税威胁”笼罩全球油市 高盛:未来两年油价或跌20%

美国大选后贵金属大幅波动,未来走势如何专家观点不一!

🌸梧州零距离【2024澳门正版资料免费大全精准】_“这就是深圳”城市宣传短视频征集结果揭晓

中国通号公布9月至10月在轨道交通市场共中标十个重要项目