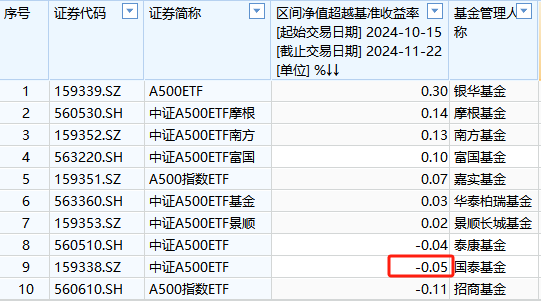

目前市场处于上升通道中的修整阶段,短期调整无碍于中期趋势继续向好。因此,投资者不必纠结于短期的市场调整,应顺势而为,逢低布局于经济修复下的顺周期性行业和高景气板块。

来源 | 巨丰金融研究院

编辑 | 白鹿

投资策略

随着二季度稳定经济增长的政策措施持续发挥作用促进内需不断恢复、货币政策盘活存量金融资源提高资金使用效率、政府债融资增速加快等将会对社融起到提振作用。短期来看,宏观数据和金融数据的发布,对市场情绪面形成短期干扰,不过,宏观政策方面的以旧换新、地产行业超预期政策,有望进一步促进经济维稳和回暖,在稳增长政策引导下,国内经济基本面有望进一步巩固和改善。目前,市场处于上升通道中的修整阶段,短期调整无碍于中期趋势继续向好,因此,投资者不必纠结于短期的市场调整,应顺势而为,逢低布局于经济修复下的顺周期性行业和高景气板块。

板块机会

1.电池行业

2.制冷剂行业

一.A股市场综述

本周市场呈现出宽幅震荡,三大指数呈现小幅下跌。上证综指周跌0.02%,深证成指周跌0.22%,创业板指周跌0.70%。从行业表现来看,两市行业呈现涨多跌少,房地产、建材、建筑、银行、轻工制造、纺织服饰、消费者服务、交通运输等行业涨幅居前,煤炭、医药、电力设备及新能源、综合、机械、汽车、基础化工等行业呈现回调。从市场风格上看,价值风格略为占优,成长风格出现降温迹象。从宽基指数表现来看,大盘价值、上证50、申万50、巨潮大盘、中小300、上证180、沪深300点等宽基指数涨幅居前,科创50、中盘成长、创业大盘、创业板50、中证500、创业板指、大盘成长等宽基指数小幅回落。

从北向资金流向来看,北向资金继续呈现净买入状态,从北向资金的行业流向来看,计算机、银行、机械、电子、汽车、轻工制造、农林牧渔、建材等行业净流入较多,有色金属、基础化工、通信、电力及公用事业、电力设备及新能源、交通运输、食品饮料等行业净流出。

图表1:本周主要指数表现

从行业指数来看,两市行业呈现涨多跌少,房地产、建材、建筑、银行、轻工制造、纺织服饰、消费者服务、交通运输等行业涨幅居前,煤炭、医药、电力设备及新能源、综合、机械、汽车、基础化工等行业呈现回调。

细分来看,16个行业实现上涨,14个行业出现下跌。其中,房地产周涨(12.49%)、建材周涨(4.37%)、建筑周涨(3.55%)、银行周涨(2.84%)、轻工制造周涨(2.49%);煤炭周跌(2.20%)、医药周跌(1.98%)、电力设备及新能源周跌(1.61%)、综合周跌(1.43%)、机械周跌(1.32%)。

图表2:中信行业涨跌幅

从规模指数表现来看,宽基指数呈现涨跌互现。大盘价值周涨(1.54%)、上证50周涨(0.62%)、申万50周涨(0.41%)、巨潮大盘周涨(0.41%)、中小300周涨(0.36%);科创50周跌(1.66%)、中盘成长周跌(1.22%)、创业大盘周跌(0.87%)、创业板50周跌(0.81%)。

图表3:宽基指数涨跌幅

北向资金方面,从北向资金流向来看,北向资金继续呈现净买入状态。从北向资金的行业流向来看,计算机、银行、机械、电子、汽车、轻工制造、农林牧渔、建材等行业净流入较多,有色金属、基础化工、通信、电力及公用事业、电力设备及新能源、交通运输、食品饮料等行业净流出。

图表4:北向资金行业资金流向

以下是当周陆港股通资金买入和卖出金额变动最多和持股比例变动最大的20只个股以及从行业维度观察的北向资金变动情况,供大家参考。除此之外,南北向资金也仅仅是市场参与者之一,历史上并不乏资金加仓后出现暴跌的情况,所以大家还需多方参考,谨慎对待。

图表5:本周北向、南向资金A股、港股持仓

三.下周策略和重点关注行业及个股

宏观政策及数据回顾:

1、4月CPI同比上涨0.3%,环比上涨0.1%,涨幅好于季节性(2013年以来历史同期均值-0.13%),主要由非食品CPI上涨拉动,非食品CPI环比由降转涨至0.3%,食品CPI环比则下降1.0%。

2、2024年4月PPI环比下降0.2%,较前一月降幅小幅扩大,受去年基数影响,同比降幅收窄至2.5%。结合4月PMI和出口数据,外需或对生产端有所支撑,内需修复情况仍需观察。

3、4月社融(存量)同比增速为8.3%,较3月下降0.4pct,表外未贴现银行承兑汇票为主要拖累因素。4月新增社融同比少增14236亿元,拆分社融(增量)结构来看,各项均有不同程度的同比少增,政府债、直接融资、表外融资、人民币贷款(社融口径)分别同比少增5532亿元、3254亿元、3111亿元,1125亿元。

4、财政部招标首发400亿元人民币30年期特别国债,为今年首期。根据《2024年一般国债、超长期特别国债发行有关安排》,5月17日、5月24日、6月14日将分别发行30年、20年、50年超长期特别国债。

5、文旅部等五部门日前印发《智慧旅游创新发展行动计划》,提出用好新一轮大规模设备更新政策,推动旅游应急指挥中心、智能闸机、景区智慧屏、票务系统、电子讲解等改造升级。

6、国家统计局数据显示,4月份,规模以上工业增加值同比实际增长6.7%。从环比看,4月份,规模以上工业增加值比上月增长0.97%。1—4月份,规模以上工业增加值同比增长6.3%。

7、国家统计局数据显示,2024年1—4月份,全国固定资产投资(不含农户)143401亿元,同比增长4.2%,其中,民间固定资产投资73913亿元,同比增长0.3%。从环比看,4月份固定资产投资(不含农户)下降0.03%。

8、国家统计局数据显示,电力生产增速有所加快。4月份,规上工业发电量6901亿千瓦时,同比增长3.1%,增速比3月份加快0.3个百分点;日均发电230.0亿千瓦时。1—4月份,规上工业发电量29329亿千瓦时,同比增长6.1%。

市场及投资策略:

本周市场整体呈现出高位震荡,两市股指出现冲高回落,行业板块继续呈现出分化和局部轮动,周期、科技、消费、金融、农业、军工板块再现结构性轮动。节后市场的持续性冲高后,短期获利盘回吐以及市场资金调仓引发A股调整,市场整体情绪偏向于谨慎。此外,宏观数据和金融数据的发布,对市场情绪面形成短期干扰,不过,宏观政策方面的以旧换新、地产行业超预期政策,有望进一步促进经济维稳和回暖,在稳增长政策引导下,国内经济基本面有望进一步巩固和改善。短期来看,市场处于上升通道中的修整阶段,短期调整无碍于中期趋势继续向好,因此,投资者不必纠结于短期的市场调整,应顺势而为,逢低布局于经济修复下的顺周期性行业和高景气板块。

央行披露前四个月新增社融12.73万亿元,新增贷款10.19万亿元,4月末,广义货币(M2)余额301.19万亿元,同比增长7.2%。狭义货币(M1)余额66.01万亿元,同比下降1.4%。流通中货币(M0)余额11.73万亿元,同比增长10.8%。前四个月净投放现金3866亿元。前四个月人民币贷款增加10.19万亿元。2024年前四个月社会融资规模增量累计为12.73万亿元,比上年同期少3.04万亿元。

4月金融数据调整幅度超出市场预期,主要原因包括规范治理手工补息、存款产品“挤水分”等技术性因素。季节性因素也是造成4月金融数据波动的原因之一。随着二季度稳定经济增长的政策措施持续发挥作用促进内需不断恢复、货币政策盘活存量金融资源提高资金使用效率、政府债融资增速加快等将会对社融起到提振作用。

1-4月货物贸易进出口总值13.81万亿元同比增长5.7%,规模创历史同期新高,其中,出口7.81万亿元,增长4.9%进口6万亿元,增长6.8%。主要得益于对新兴市场进出口持续向好发展,对欧美等市场进出口增速改善。海外制造业PMI景气上升,外需回暖,以及外贸政策作用发挥等提升了出口动能,随着全球降息预期增强,登加海外库存周期见底,有望增强外贸持续向好预期。

4月CPI同比上涨0.3%PPI同比下降2.5%,体现经济企稳仍然有待观察。节后市场总体维持较强运行,阶段性受到了负面因素抚动,其中有贸易保护主义拍头、汇率波动等因素影响。但4月经济数据总体向好和资金布局市场意愿持续提升,有望对冲短期负面因素对市场的阶段性影响。已公布经济数据中金融数据与市场预期存在一定差距,但宏观流动性保持合理充裕,存量资金充足,预计市场对于这一影响因素反应有限。

此外,证监会修订发布《关于加强上市证券公司监管的规定》继续全面落实国九条。国内方面国务院常务会议审议通过《制造业数字化转型行动方案》,持续推动中小企业数字化转型的支持,与开展大规模设备更新行动、实施技术改造升级工程。

整体来看,市场震荡上行格局仍然没有改变。因此,在行业配置上。新“国九条”提出强化上市公司现金分红监管,进一步提升了投资者对于高股息及绩优行业的偏好,因此绩优及分红预期稳定的行业有望获得市场资金持续关注。另外,基于政策催化机会的行业板块可以继续关注,如推动大规模设备更新和消费品以旧换新、开展绿色建材下乡活动、发展新质生产力等。行业关注:医药生物、机械设备、电子、非银、建筑材料、汽车等。主题关注:高股息、一带一路、中特估、新质生产力等。本周我们继续关注市场结构性机会,主要关注电池板块以及制冷剂板块。

板块机会

电池行业:中汽协发布最新数据显示,4月新能源汽车销量85万辆,同比增长33.5%,环比下降-3.74%,市场占有率达36%。4月我国动力电池装车量35.4GWh,环比增长1.4%,同比增长40.9%。车市降价潮凸显新能源汽车性价比,叠加汽车以旧换新补贴实施细则落地将共同刺激新能源汽车需求释放,带动产业链排产持续回升。

工信部近日发布锂电池行业规范(2024年本) 征求意见稿, 延续了引导企业减少单纯扩大产能的制造项目、 企业研发费用不低于当年主营业务收入3%等表述;对电池能量密度、 循环寿命, 材料克容量等性能参数提出更高要求;新增各材料环节综合能耗指导要求;提出企业应开展锂电池碳足迹核算。新版行业规范指出引导企业减少单纯扩大产能的制造项目、 提高产品质量, 并对电池及各材料环节性能要求进一步提升, 具有技术优势和规模优势的头部企业有望充分受益。

随着海外政策的放宽调整,叠加国内政策推动环节低质产能出清,负极行业格局有望加速优化,具备差异化产品和海外产能布局的头部企业有望迎来新一轮机遇。目前负极材料价格跌势放缓,整体下探空间有限,负极加工费开始止跌企稳,在产品、产能布局、成本等方面具备优势的龙头企业有望率先迎来盈利修复。建议关注具备优质海外产能布局的龙头企业宁德时代、亿纬锂能(维权)、容百科技、当升科技、科达利;以及受益于材料端限制放开的负极材料企业璞泰来、杉杉股份、尚太科技;电解液企业天赐材料、新宙邦;隔膜环节建议关注干湿法龙头企业恩捷股份。

制冷剂行业:周内萤石价格稳重上扬,国内97%湿粉市场出厂含税均价在3510元/吨,较上周四上涨1.45%,97%湿粉主流出厂价格参考:华北市场3350-3450元/吨,华中市场3500-3550元/吨,华东市场3550-3650元/吨。受有关政策影响,国内萤石矿山安全检查严格,导致开采难度保持高位,部分企业的原料短缺问题依然存在。

国内制冷剂R22均价为2,600元/吨,较上周上涨1.96%;制冷剂R32均价为33,000元/吨,较上周上涨4.76%,制冷剂R125、R134a、R410a均价与上周持平,分别为45,000元/吨、32,000元/吨、36,000元/吨。需求方面,5月国内家用空调企业总排产2,189万台,其中内销排产1,377万台,同比增长22.6%;外销排产812万台,同比增长26.3%,下游整体需求向好带动市场采购情绪上涨供应方面,主要生产装置以正常运行为主。成本方面,萤石矿山开采延续紧张格局,氢氟酸平稳运行,成本面支撑较强。展望后市,旺季背景下需求强劲,预计短期内制冷剂价格稳中上行。

配额政策落地在即,三代制冷剂有望进入高景气周期。24年起三代制冷剂供给进入“定额+持续削减”阶段,同时二代制冷剂加速削减,四代制冷剂因为专利问题价格居高不下难以形成替代,制冷剂供给端持续缩减。同时随着热泵、冷链市场发展以及空调存量市场持续扩张,叠加东南亚国家制冷剂需求扩张等因素,需求端保持稳定增长。未来制冷剂市场供需缺口将会持续扩大,制冷剂价格稳定上涨,拥有较高配额占比的公司将充分受益。建议关注:金石资源、巨化股份、三美股份、昊华科技、永和股份。