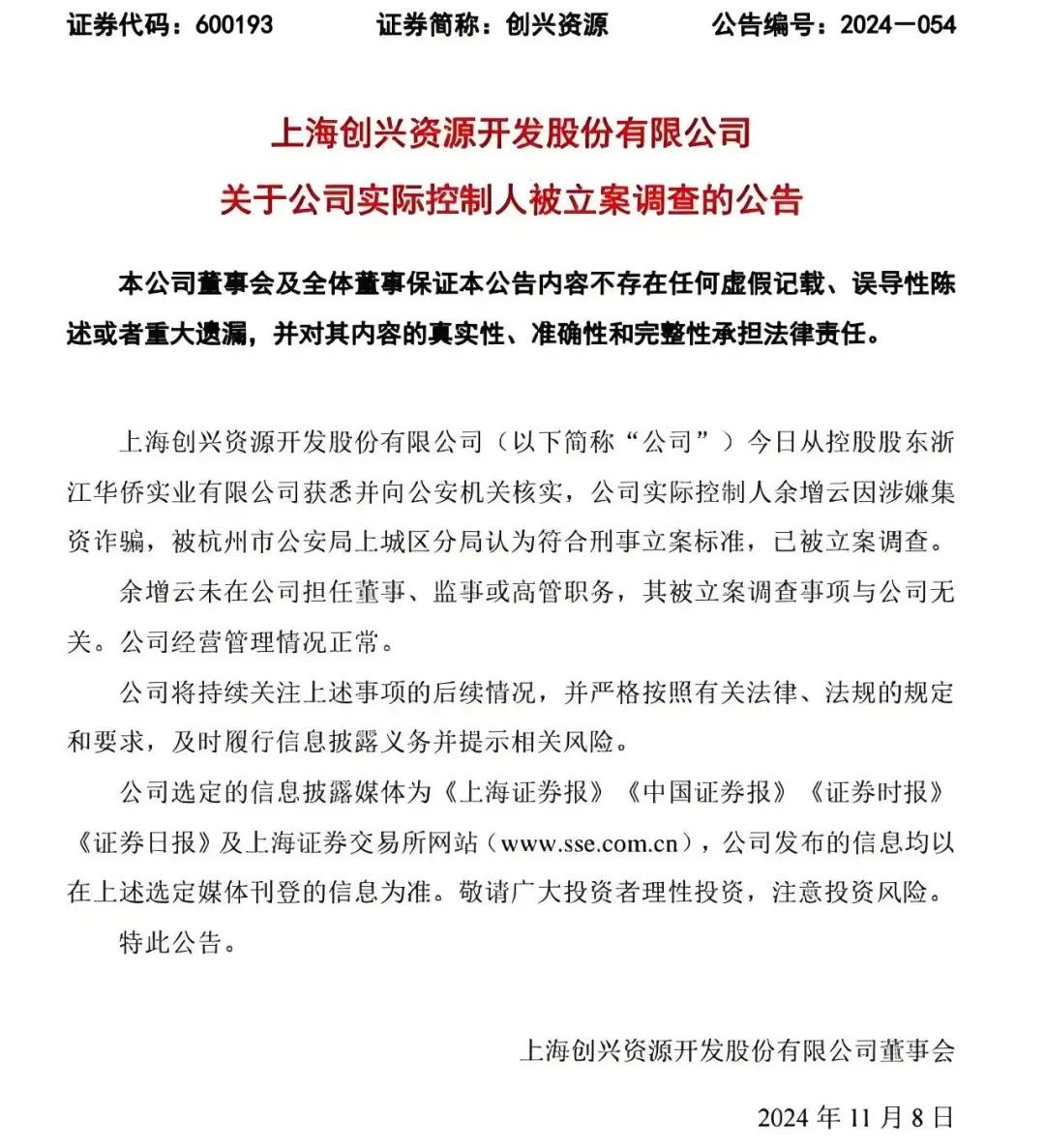

来源:浙商证券研究部

核心观点

在《2024 年一季度策略展望:春季躁动,AI 引领》和《2024 年二季度策略展望:指数慢牛,结构主升》中,我们持续提出,2024 年的大势研判,最重要的一点在于扭转2022 年至2023 年的预期,转向迎接慢牛格局。

近期地产密集迎催化,随着地产预期的反转,短期市场有望拾级而上。

大势:地产预期反转,助力慢牛演绎

就大势研判而言,核心方法论在于,我国宏观经济是影响A 股整体走势的核心变量。近期地产政策持续迎密集催化,一则有助于修正市场对地产系统风险的担忧,二则进一步强化经济改善预期。在此背景下,边际上市场有望拾级而上,趋势上强化2024 年的慢牛格局。

针对地产链,当前处在预期反转驱动的修复行情,而接下来地产链基本面情况是主导其后续走势的关键变量。

主线:结构牛市大年,算力红利主升

结合我们的产业周期框架和大势研判框架,2023 年至2024 年处在红利和算力引领的结构牛市,存量博弈背景下算力和红利轮动上涨。值得注意的是,相较于2019年至2021 年的全面牛市普涨,2023 年至2024 年的结构牛市中主线和非主线的分化显著。

进一步对比2023 年和2024 年,相较于2023 年预期驱动的普涨,随着盈利线索显性化,2024 年红利和算力的行情有望级别更大。这种规律在以往的结构牛市中都存在,回溯2002 年至2003 年重工业结构牛市、2009 年至2010 年智能手机结构牛市、2016 年至2017 年大消费和能源金属结构牛市,两年的结构牛市运行中,通常结构主线第二年收益率会较第一年扩大,这跟结构主线的盈利释放节奏有关,第一年通常对应盈利自底部初步改善,第二年盈利的相对优势将更为清晰。

短期:算力扩散引领,红利趋势仍在

2024 年算力和红利迎来主升段,指数慢牛,存量博弈,两者轮动上涨。展望未来2-3 个月,算力主线或更为占优,同时国防、电子、医药等板块的产业主题也有望活跃。针对算力主线,结合《再论算力主线发酵:龙头先行,黑马跟进》中分析,算力牛市下半场重头戏或在于算力扩散,算力新技术和国产算力链有望成为代表。

与此同时,短期红利处在消化拥挤度的时间窗口,但消化拥挤度之后的红利板块布局机会仍值得关注。

风险提示

经济修复不及预期、产业进展不及预期、历史规律的有效性减弱。