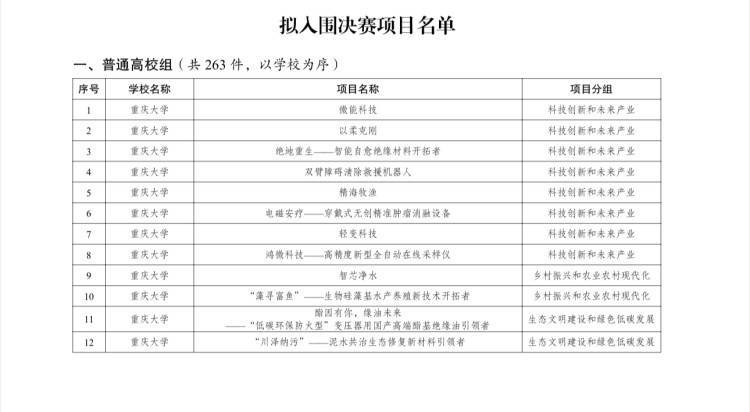

专题:2024基金高质量发展大会:百位重磅大咖齐聚热议投资新机遇

5月18日,新浪财经2024基金高质量发展大会隆重启幕!监管层、顶流经济学家、逾20位公募基金掌门人、近百位基金经理、近30位当红人气财经大V相聚鹏城,共话基金行业发展与基金投资新机遇!

本届基金高质量发展大会主题为“助力新质生产力 共赴高质量发展”。在“新国九条”得引领下,资本市场已成为企业融资和推动经济转型的关键平台,而新质生产力则是经济向高质量、高效、公平、可持续和安全发展的核心动力。本届活动,窦玉明、王凡、齐斌、王一平等资管行业大佬;刘煜辉等顶流经济学家;郭磊、刘晨明等卖方研究大佬;梁杏、王群航、李文良等投研大咖莅临现场,百位重磅嘉宾齐聚,共同见证行业荣誉,共议未来投资风向,思辨如何助力新质生产力!

第1张")

广发证券首席策略分析师刘晨明会上表示,A股投资的思路过去聚焦在EPS,现在更关注分红和回购。他指出,ROE或者股票投资的本源可以很好总结,因为长期股价年化回报率、涨幅应该约等于EPS增速加上分红和回购,而EPS是ROE的分子,分红和回购是ROE的分母,在英国、美国的股价表现是往ROE贴近的。从投资的角度来讲,落到A股,之前的思路聚焦在分子,现在大家聚焦在分母,这个讨论绝不仅仅是对于股息率的判断,而是一个行业格局的讨论,对于行业格局这个事情要落到资本开支,现金流的观察上,这是一连串的逻辑。

附观点全文:

非常感谢新浪财经的邀请,今年以来的市场发生了很大的变化和不同,在今年3月初广发证券策略会上,我们题目是格局正在起变化,这个变化的核心在于ORE的判断,中国资产过去三年经历了比较大幅度的ROE下行,包括沪深300、港股的恒生科技为代表的资产都经历了连续三年的下跌。

今年格局正在起变化,我理解一个大点在于ROE的后续判断,可能会逐渐进入到企稳或者震荡的格局,背后的总需求层面也出现一些变化,我们观察影响中国ROE最大的四个需求,包括出口、房地产、地方政府的投资、中央政府的投资。在过去一两年都出现一定程度的问题,今年不同程度都在改善,对于ROE的讨论可以在今年更深入,在出现变化的情况下,还可以看它内在的逻辑。

整个ROE都在往下走的时候很难讨论,但是ROE逐渐企稳过程当中我们看其中的变化,可以看到ROE最简单的拆解房子,分子是净利润,分母是净资产,如果对于未来的总需求和ROE的判断是向上,但是我们聚焦点在分子端,这和过去的每一轮周期一样,以前我们讨论ROE,大家都聚焦在利润的增速上,如果未来的ROE能稳住,但是向上的整体弹性不大,说明很多需求端的爆发能力比较弱,我们在这个过程当中会更多讨论分母端的逻辑。

这是在A股历史讨论较多的,对于分母端净资产的讨论实际上回到了股票的回报本身,就是股东回报计划,你可以通过回购且注销股票,把净资产注销掉,都有助于帮助大家把ROE稳住,但是这个事情不是简简单单的股息率,股息率是交易出来的结果,代表更多是估值的逻辑,而我们讨论这套逻辑的本身,最重要的是对于现金流的判断,要有足够可持续的现金流,这套逻辑才能走通,而这套逻辑一旦走通,对市场有多大的影响?可以看一张图,这张图片我们在2018年就做了,当时没有人关注,因为A股有太多利润增速快的,不怎么考虑股东回报的。这是一个定量的测算,假设一个上市公司中间这一列都想维持20%ROE水平,这在A股历史上是很困难的,因为A股在过去能够在2009年以来维持20%以上ROE只有20个公司,如果分红比例是零,要维持20%的ROE水平,理论上需要年化25%的净利润增速,古今中外不管是A股还是其他市场都是几乎很难见到的。所以维持20%的ROE很难,如果不分红的话,如果把分红比例从零提到40%,而40%就是最近几年A股经过公司变化以后的分红比例的整体水平,如果提高之后,只需要13.6%的年化增速,这个就容易很多。如果把分红比例从40%提高到80%,还是维持20%的ROE,只需要4-5的年化利润增速,这个概念是全球总需求是4-5左右,对于全球制造业公司,对于国内的消费品相当容易。

再举一个最典型的例子,每个人都会看到可口可乐,可口可乐股价年化表现非常不错,这套逻辑在海外来看是比较常见的,但是对于A股市场,在过去很长一段时间大家不关注,直到我们发现总需求没有弹性,直到我们发现A股盈利增速快的在大量变少以后,这个逻辑我们在发现有更多的客户在关注。

我们考虑ROE或者股票投资的本源,可以很好总结,因为长期股价年化回报率、涨幅应该约等于EPS增速加上分红和回购,而EPS是ROE的分子,分红和回购是ROE的分母,在英国、美国的股价表现是往ROE贴近的。从投资的角度来讲,落到A股,之前的思路聚焦在分子,现在大家聚焦在分母,这个讨论绝不仅仅是对于股息率的判断,而是一个行业格局的讨论,对于行业格局这个事情要落到资本开支,现金流的观察上,这是一连串的逻辑。

行业格局的要求有哪些?我们之前做了一些探索,我理解行业格局有两种,一种是这个行业天生格局很好,有天然的护城河,比如牌照、特许经营权,这些天生行业格局不错,不需要增加资本开支,也不需要打价格战,它的现金流可以躺赢。另外一种是下面,下面是一年以来大家在逐渐讨论的中国传统制造业,他们的行业格局有的正在发生变化,比如说不打价格战,不增加资本开支,连这个行业龙一龙二都不想内卷,卷不动了,相关数据开始改善,这是我们主观选择的,右边是我们从客观的维度做了相关指标的跟踪,这对于中国传统制造业的机会,未来在这个逻辑下应该会慢慢展开,总的ROE逐渐见底以后,这些才会有机会。

刚才提到未来的总需求,因为它弹性较弱,如果对于传统行业只是寻求利润弹性和需求端的边际变化,难度在加大,所以我们要寻找ROE的中枢以及稳定估值的过程,我们核心从交易边际变化到认知内在价值的过程,这会带来很多传统制造业的机会。我们也没有完全抛弃净利润,过去一年以来,市场表现最好、涨幅最大的还是净利润增速爆发力最强的,这里有一个特点就是出口,最近一周出口和外需的股票波动较大,但是长期逻辑和思路没有变化,总体在分子端要找机会,围绕海外更多一些,比如说在日本1990-2000年这20年总需求动能减弱以后,在所有行业涨幅最靠前的四个,其中两个是汽车产业链,两个是医药产业链,都是外需相关的。

长期逻辑来讲,外需是我们找分子端景气度的,有些分子端的逻辑是展望未来大的方向,这里简称为主题投资,可能有一些机会,可能偏交易,比如说以TMT为代表的、AI、人形机器人、互联网等等,这些产业还在推进当中,所以TMT围绕分子端的预期还有很多交易性的机会,核心我们建议大家不要买在TMT成交占比的高点,比如说今年3月中旬TMT四个行业成交额占整个市场达到40%,这不是一个好的买点。现在又回到20%多,又可以布局5-7月份的窗口。

以上,我们围绕ROE和大家汇报对未来市场的基本判断和理解,供大家做参考,谢谢大家。