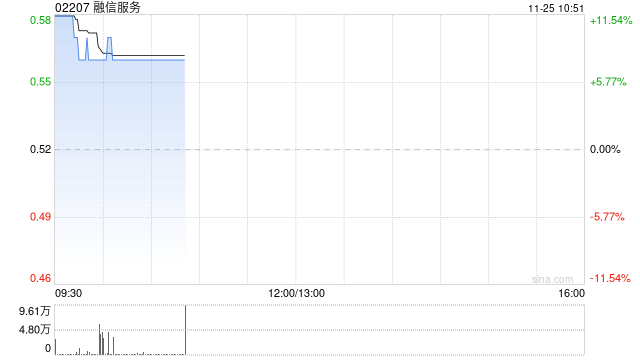

股指:

昨日,A股市场继续调整,商贸零售和房地产领涨市场。Wind全A下跌0.54%,成交额5800亿元。股指期货对应指数分化明显,中证1000下跌0.79%,中证500下跌0.78%,沪深300下跌0.24%,上证50下跌0.08%。日前,央行决定于近期面向部分公开市场业务一级交易商开展国债借入操作,债权市场收益率出现明显回升的同时,权益市场也受到明显提振,但今日基本回吐多数涨幅。此前,据新华社消息,中共二十届三中全会将于7月15日在北京召开。市场对于会议期待颇多,诸如财税问题、房地产定位问题、金融行业定位问题等,市场希望可以从会议中找到答案。我们认为,经济的企稳回升关键在于居民部门收益水平。居民部门收益水平的提升有助于中长期通胀预期的恢复,进而带动房地产行业企稳,而房地产的企稳有助于缓解地方存量债务压力,提升地方政府投融资的能动性,并拉动各行业需求的回暖。基差方面,IM2407基差-41.85,IC2407基差-34.93,IF2407基差-31.12,IH2407基差-29.47。

国债:

国债期货收盘全线上涨,30年期主力合约涨0.29%报109.01元,10年期主力合约涨0.15%报105.37元,5年期主力合约涨0.10%,2年期主力合约涨0.02%。公开市场方面,央行昨日进行20亿元7天期逆回购操作,中标利率为1.80%,与此前持平。因有2500亿元7天期逆回购到期,当日实现净回笼2480亿元。银存间质押式回购利率多数下跌。1天期品种报1.692%,跌1.48个基点;7天期报1.7894%,跌0.11个基点。据央行网站,为维护债券市场稳健运行,在对当前市场形势审慎观察、评估基础上,人民银行决定于近期面向部分公开市场业务一级交易商开展国债借入操作。在多次提及长债风险的情况下30年起国债收益率再度下行至2.4%附近。央行此举或为公开市场现券卖出做准备,用以防范利率风险。公告发出后,国债收益率快速上行。短期来看,长端国债收益率下行受阻,短端相对强势。

贵金属:

隔夜伦敦现货黄金震荡走高,价格上涨1.21%至2358.2美元/盎司;现货白银震荡走高,上涨3.2%至30.528美元/盎司;金银比跌至77.2附近。美国6月ADP就业人数增长15万人,低于预期值16.5万人和前值15.2万,这是ADP就业连续第三个月下降,表明就业市场出现降温,关注周五非农就业数据的指引。另外,美国6月ISM服务业PMI为48.8,大幅不及预期的52.6,5月为53.8,新订、价格指数及就业指数均表现不理想,成为经济降温的佐证。公布的最新美联储会议纪要显示,等待更多信息获得降息信心,但绝大多数官员认为经济逐渐降温。近期糟糕的经济和就业数据表现,美联储9月开启降息成为可能,市场已开始进行押注,且降息次数预期也有所升温,黄金再次出现走高,关注本轮上冲的力度。关注周五非农就业数据的指引。