快讯摘要

国泰君安预测创科实业2024-2026年净利润将达10.85亿、11.81亿、12.60亿美元,维持“收集”评级,目标价上调至101.4港元。

快讯正文

【国泰君安(香港)上调创科实业目标价至101.4港元】

国泰君安(香港)发布报告,维持创科实业(00669)“收集”评级,并预测其2024-2026年股东净利润将分别达到10.85亿美元、11.81亿美元和12.60亿美元。此外,预测同期每股盈利为0.591美元、0.643美元和0.685美元。

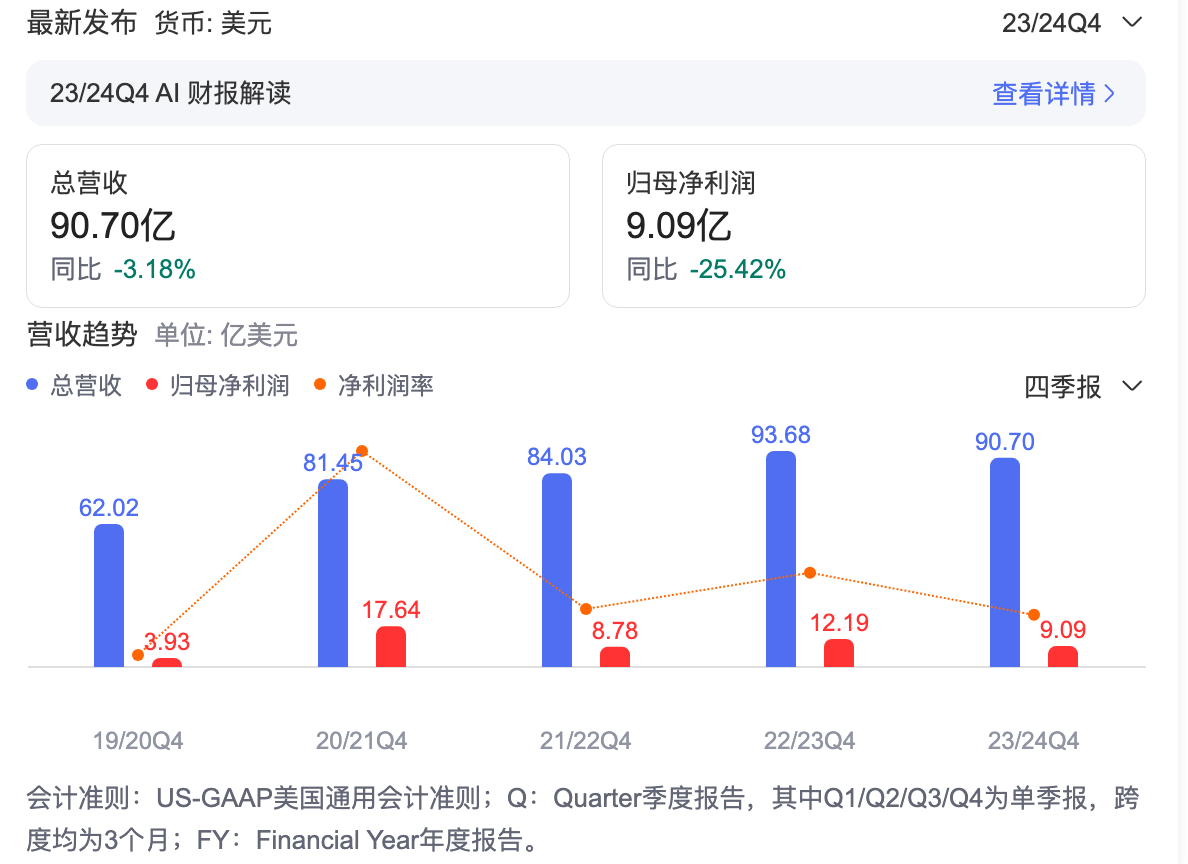

创科实业2023年业绩超出预期,收入达到137亿美元,同比增长3.6%,净利润为9.76亿美元,虽同比下降9.4%,但高于预期。公司通过减少债务降低利息支出,净负债率从46.6%降至32.8%。同时,库存从50.8亿美元降至41亿美元,预计未来将继续减少库存周转天数。

公司的Milwaukee品牌收入以当地货币计算同比增长12.7%,毛利率提升至39.5%。公司投资于无绳设备和新技术,如先进电子和无刷电机,以提高产品平均售价和市场竞争力。

创科实业在2023年资本支出为5.02亿美元,主要用于扩大越南、墨西哥和美国的制造设施,以多元化制造基地应对全球供应链风险。

公司CEO由Steven Richman接替,他曾长期担任Milwaukee工具业务总裁,并在多个知名电动工具公司担任关键管理职位。

风险提示包括管理层表现不如预期和美国、欧洲住房市场需求下降。