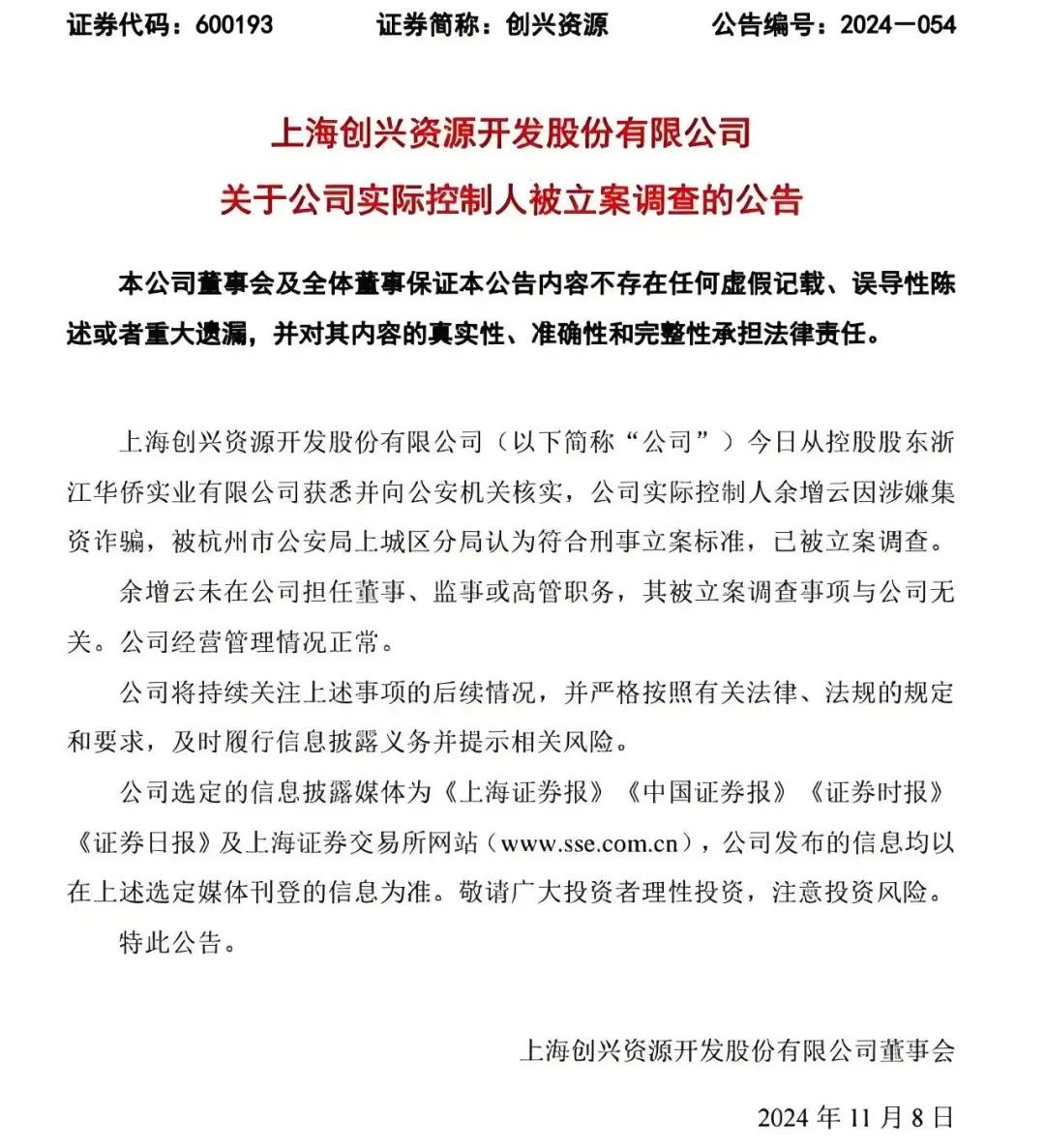

炒股就看金麒麟分析师研报,权威,专业,及时,全面,助您挖掘潜力主题机会!

◎记者 陈佳(金麒麟分析师)怡

随着欧洲央行加入降息行列,全球投资者正紧盯美联储:今年究竟是否降息?降息多少次?美东时间6月12日,美联储连续第七次议息会议“按兵不动”,将联邦基金利率的目标区间维持在5.25%至5.50%。最新点阵图显示,年内降息预期锐减,由此前的三次降至约一次。

美联储货币政策路径仍未明朗,而另一边,全球“降息潮”声势愈发浩大,一众央行纷纷“抢跑”降息,货币政策分歧渐显。

年内降息预期锐减

美东时间6月12日,CPI数据携手美联储利率决议重磅来袭。率先公布的美国5月CPI数据全方位降温,由此点燃年内2次降息的预期,令市场欢呼。但仅仅几小时过后,美联储展现出的“鹰”姿,终究还是令市场的乐观情绪有所冷却。

与此前相比,本次会议声明整体变动不大:一是微调对通胀压降进展的措辞,从“缺乏进一步进展”,改称“取得了适度的进一步进展”;二是删除了缩减资产负债表计划变动的具体操作表述,表示会继续减少其持有的美国国债、机构债务和机构抵押贷款支持证券。

美联储主席鲍威尔则是继续“老调重弹”,强调货币政策依然依数据而定,降息仍需等待。鲍威尔表示,美联储的降息路径主要取决于通胀和就业数据的演绎。在发言中,鲍威尔认可压降通胀已取得的进展,但强调信心还没有达到降息的程度。对于时点,他表示,首次降息将对经济产生重大影响,目前还未到公布降息日期的阶段。

与乏善可陈的论调相比,“点阵图”更为直观地展示出了美联储官员对利率路径的预测。根据最新“点阵图”,年内降息预期大幅降温,由此前的三次降至约一次。在提供利率预测的19名官员中,8人预计2024年底利率区间为4.75%至5.0%,即对应年内两次降息;7人预计利率区间为5.0%至5.25%,对应年内一次降息;更有4位决策者预计今年不会降息。

此外,最新公布的经济展望显示,美联储官员维持今明后三年及更长期的GDP增长预期不变,上调今明两年PCE通胀预期和核心PCE通胀增速预测,同时上调今明年的失业率预测。

降息时点仍需等待

分析人士认为,本次会议展现出美联储的谨慎态度,美联储仍需一段时间的数据观察窗口。

一方面,在年初以来一连串不利的通胀数据公布之后,近两个月通胀数据虽然有所缓和,尚不足以令美联储坚定降息的决心。另一方面,美国就业数据间“冷热不均”,就业市场整体仍然强劲。中银证券研报分析称,通胀观察期较短和就业反弹导致美联储表态谨慎。

民银研究认为,总体而言,近期美国数据喜忧参半,压降通胀取得了积极进展,但美国经济仍然较为强劲,劳动力市场虽有降温迹象但依然稳固。鉴于此,美联储降息势必会非常谨慎,很可能在降息前需要连续几个月看到较为良好的通胀数据或经济疲软的证据。

中金公司表示,整体来看,此次会议传递的信息更为克制,甚至比市场预期的偏鹰派。该机构认为,美联储这种“以时间换空间”、防止市场过早博弈降息的做法可能是最好的选择,可以为后续政策操作留下空间,也是吸取之前市场过早博弈的教训,即越不预期降息才越有可能降息。

全球货币政策分歧凸显

作为主要经济体央行,美联储货币政策路径仍未明朗,而另一边,全球“降息潮”已然启幕。当前,已有瑞士、瑞典、加拿大、欧洲等一众央行陆续开启降息。日本央行则在3月逆势加息终结负利率,市场对其后续加息推测不断。

全球央行“各行其道”背景下,货币政策分歧日益凸显。分析人士认为,基于本国经济以及通胀走势,各家央行逐渐摆脱对美联储货币政策的路径依赖。但鉴于美联储在全球央行中的重要地位,美联储降息后置将对其他央行降息决策产生一定影响。

中国银行研究院高级研究员王有鑫对记者表示,美联储在全球金融体系中处于核心位置,其货币政策决策往往对全球经济和金融市场产生较大影响。美联储降息时点后置,其他央行可能会考虑自身经济状况和通胀形势,谨慎制定降息决策,从而避免降息过早或过于频繁对经济和金融市场产生较大冲击。

展望全球资产走势,王有鑫表示,由于美国通胀走势的顽固性,美联储货币政策调整的节奏和时点仍面临较大不确定性。如果货币政策走势与市场预期不符,或降息次数不及预期,可能导致金融资产价格出现短期波动。除此之外,金融资产价格还受全球和主要经济体经济复苏状况、地缘政治等因素影响,需要综合考虑各种因素的变化。

平安证券首席经济学家钟正生认为,当前降息预期扰动减弱,美联储政策路径已经比较清晰,有望为市场创造有利环境。基于下半年美联储降息一次的假设,预计10年期美债收益率和美元指数年内或均难以突破前高,且视经济数据和欧日央行政策可能具备下行空间;如果美债实际利率回落,金价有望跟随上涨;在美债利率相对平稳或回落过程中,美股有望继续处于相对友好的环境。